发布日期:2025-07-06 06:58 点击次数:189

炒股就看金麒麟分析师研报,巨擘,专科,实时开云体育(中国)官方网站,全面,助您挖掘后劲主题契机!

起首:樊继拓投资策略

信达策略参议

1

策略不雅点:牛初的回撤:可类比99年Q3、13年Q2、19年Q2

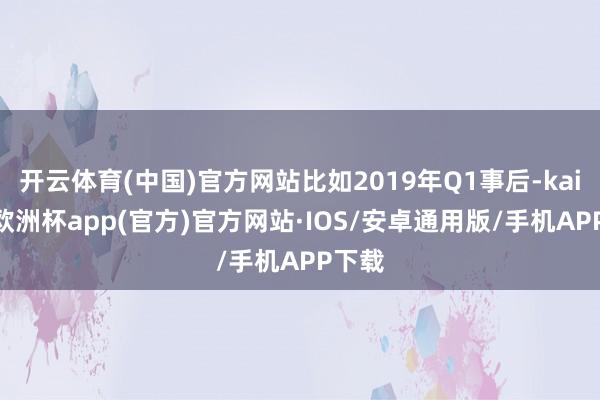

近期的移动,咱们以为性质上属于牛市初期的回撤。A股历史上除非是盈利额外强的牛市(05-07年和09年牛市),不然牛市大多会慑服“季度快涨—震撼休整—连涨1年以上”的节拍法例(1994-1997、1999-2001、2013-2015、2019-2021均是如斯)。近期的移动,可类比99年Q3、13年Q2、19年Q2。策略拐点后,投资者按照之前牛市的缅念念,快速入场,但随后发现盈利拐点尚未出现,致使部分策略低于预期,导致市集回撤较多。比如:1999年519策略拐点,但随后1999年Q3国有股减握策略,让投资者反而惦记策略利空,市集休整半年;2012年经济和房地产策略宽松,2012年底股市回转,但2013年Q2策略运转防经济过热,市集昭着回撤;2018年底,去杠杆策略松懈、中好意思交易惦记松懈,市集随后回转,但2019年Q2策略莫得不时超预期、中好意思交易打破不时,投资者惦记重回熊市。回撤期间快速着落阶段不会很长,大部分时候以震撼为主,走动量可能萎缩到接近之前熊市的水平。随后的震撼期间,会慢慢出现牛市最强alpha赛说念,2013年的TMT、2019年的半导体新动力均是在休整后才突显出来。短期来看,休整事后,接近春节前可能是枢纽买点。

(1)移动的性质:牛初的震撼休整,会让牛市信仰暂时幻灭。牛市初期一般快速涨一波开发熊市或之前1年大部分跌幅后,会干预休整回撤(期间长达半年-1年)。1994年8-9月牛市初期,市集快涨2个月,随后震撼休整1年半,1996-1997年干预牛市中后期,市集握续踏实高潮1年半。1999年5月19日-7月初,牛市初期,市集快涨1个半月,随后震撼半年,直到2000年头才干预新的高潮趋势,2000-2001年中的牛市中后期,市集握续踏实高潮了1年半。

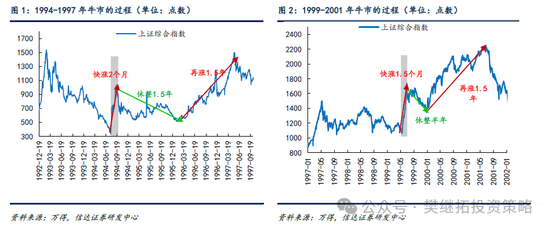

2012年12月-2013年1月,熊市刚甘休的2个月,市集快速高潮,但随后的2023年Q2-2014年Q1,市集震撼了1年,直到2014年Q2-2015年Q2,市集才有握续高潮的牛市。2019年Q1,牛市初期,市集快涨1个季度,随后震撼1年,直到2020年Q2才干预新的高潮趋势(牛市中后期)。

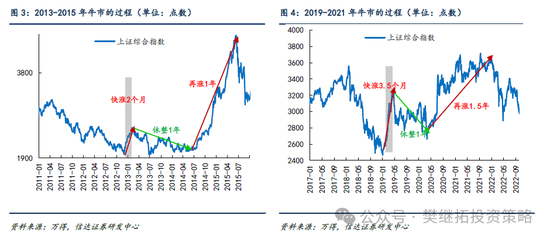

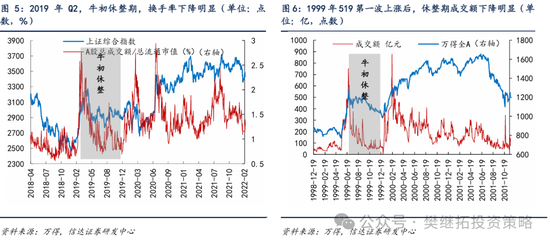

(2)牛初休整期,换手率和走动额可能会萎缩到“接近熊市”的水平。最近另一个投资者关注的市集信号是走动量的握续下降,这其实亦然牛市初期休整期省略率会出现的气候。比如2019年Q1事后,换手率(A股成交额/知道市值)由2.58%跌到0.7%,跌到了2018年熊市末期Q4的平均水平(不是最低水平),但指数并莫得全跌回前低水平。1999年519第一波高潮后,全A成交额从751亿跌到了44亿,也回到了1999年头熊市的水平,但指数并莫得跌回前低水平。

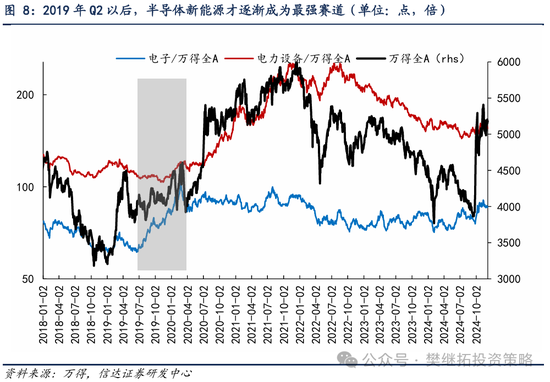

(3)休整事后才会出现牛市最强Alpha赛说念:2013年的TMT、2019年的半导体新动力均是在休整后才突显出来。2013-2015年,最强的产业赛说念是TMT,而要是不雅察传媒和盘算推算机逾额收益积贮的进程,能够看到,2012年12月-2013年1月,市集刚甘休熊市的第一波高潮期间,TMT的逾额收益均流露一般。TMT的逾额收益主要产生于2013年Q2以后。背后的原因可能是,2012年之前的历次牛市中,TMT齐莫得过很强的流露,是以牛市来了,投资者发轫念念到的,买入省略率有逾额收益的是银行券商,而不是TMT。而在震撼市,TMT由于基本面上风慢慢突显出来,才慢慢成长为新一轮牛市最强的赛说念。

2019-2021年电子和电力征战大部分逾额收益是震撼期产生的。相同,2019-2021年,最强的产业赛说念是半导体和新动力(一级行业以电子和电力征战代替),要是逾额收益积贮的进程,能够看到,2019年Q1牛市初期第一波高潮,电子均有小幅逾额收益,而电力征战在2019年Q1跑输市集,而2020年有小幅逾额收益。电子行业2019-2021年的逾额收益,主要产生于2019年7月-2020年3月,电力征战2019-2021年的逾额收益,主要产生于2020年7月-2021年12月,这两个阶段指数高潮的速率均很慢,致使不错说是震撼为主。

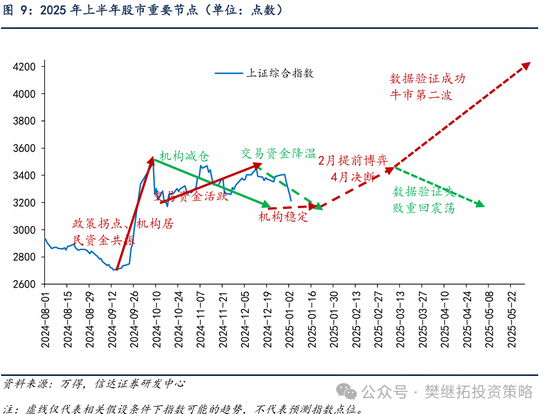

(4)短期A股策略不雅点:休整事后,春节前可能是第二次买点。2024年9月初是这一轮牛市第一个较好的买点,下一个不错重心关注的期间点可能是春节前。一方面,季节性法例浮现2月是Q1胜率赔率最佳的月份。另一方面,更枢纽的是,3-4月是经济数据和住户体恤能否不时加快的枢纽时点,春节前要是市集位置不高,买点比拟安全。2024年10月以来的震撼,里面结构性契机好多,但分化很大,2024年10-11月机构重仓股偏弱,小盘主题廉价股较强,最近大盘股偏强,小盘股走弱。本色上是因为,对机构投资来说,策略预期推升完第一波莫得不合的拐点性行情后,策略后果还有待考据。对住户来说,因为2024年9月有一波普涨性行情,是以住户资金快速回流,但跟着横盘震撼期间变长,增量资金流入力度变慢。市集核心的再次大幅回升,需要住户和机构资金酿成协力,最早臆测要等春节之后。

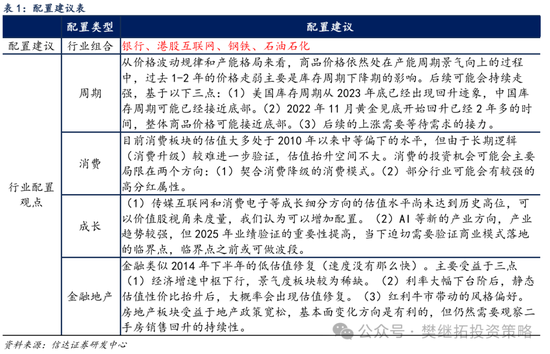

将来1个月树立提议:金融地产(策略最受益)>上游周期(产能神态好+前期涨幅和预期低) > 走运&公用行状(低估值看重)>AI&花费电子(新赛说念+成长股中的价值股+作风阶段性偏大盘价值)>出海(永久逻辑好,短期好意思国大选后策略空窗期)。2024年10月以来的震撼期,市集作风偏向小盘廉价策略,这种气候的一种讲解是,流动性充裕但盈利较弱,是以投资者偏向博弈性作风。其实要是不雅察历次牛市(2005-2007、2014-2015、2019-2021),岂论是否是盈利驱动的牛市,廉价策略齐容易在指数大幅高潮的后期至震撼初期有较强的逾额收益。而一朝市集干预震撼期后期,廉价策略大多会失效,指数新一轮核心回升,大多不是由廉价策略带动的。关于大小盘作风来看,牛市期间的每一次震撼,省略率是大小盘作风曲折的拐点,震撼甘休后,新的高潮波段省略率大小盘作风和之前不同。比如2020年7-9月震撼期之前的4-7月,市集作风偏小盘,但2020年8月-2021年头,作风转向大盘。2014年14-15年1月震撼期之前的9-12月,市集作风偏大盘,之后的2015年1-6月,作风转向小盘。站在当下来看,咱们以为市集震撼还会不时,在新一轮高潮之前,省略率会提前不雅察到小盘廉价策略失效。

2

本周市集变化

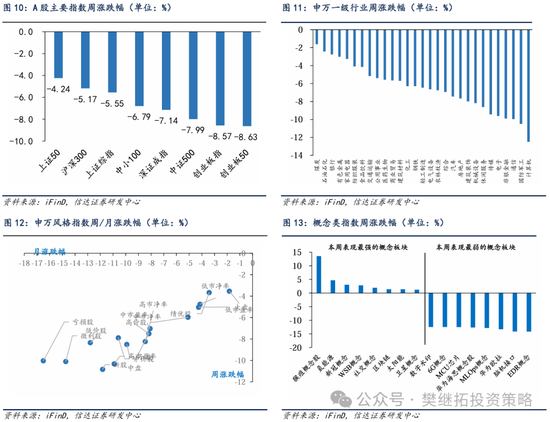

本周A股主要指数全数着落,其中创业板50(-8.63%)、创业板指(-8.57%)、中证500(-7.99%)跌幅较大。申万一级行业入网算机(-12.49%)、国防军工(-10.48%)、通讯(-9.95%)领跌。见地股中,猴痘见地股(13.54%)、氢动力(4.66%)、新冠见地(3.01%)领涨,EDR见地(-14.14%)、脑机接口(-14.07%)、华为欧拉(-13.27%)领跌。

风险成分:房地产市集超预期下行,好意思股剧烈波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王旭 开云体育(中国)官方网站